Ławka rezerwowych/do obserwacji - część 1

Ławka rezerwowych/do obserwacji - część 1

Porozglądałem się w ciągu ostatnich tygodni i mam listę spółek, które dostaną bliższe spojrzenie przy okazji sprzedaży jakiegoś aktywu czy też zastrzyku gotówki. Niektóre opisy są krótkie i bez sensu, podczas gdy inne są dłuższe… i też pewnie bez sensu. Aczkolwiek nazwałem ten blog ,,Notatnikiem inwestycyjnym” nie bez powodu.

Pekabex (PBX)

Market cap: 337 mln

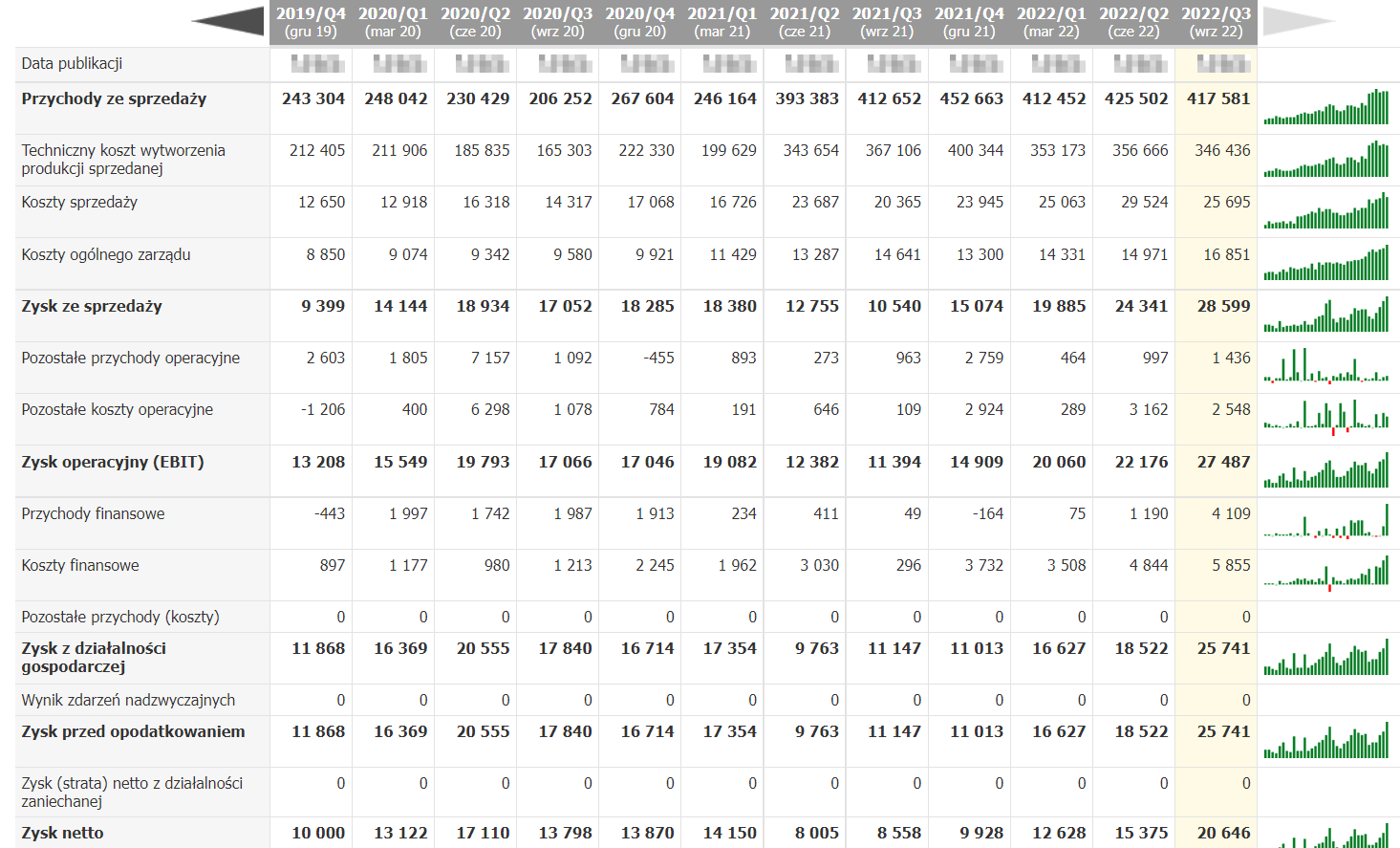

Pekabex to spółka, w którą chciałem zawsze zainwestować, ale była według mnie odrobinę za droga. W rekordowym dla budownictwa 2021 roku wyciągnęli świetne przychody, ale kiepskie marże. Powodem były rosnące ceny stali (istotne w prefabrykacji) i brak indeksacji kontraktów, którą zaczęli wprowadzać dopiero pod koniec 2021.

Obserwowałem jak się dla nich sprawy toczą i w końcu pokazali świetny raport za Q3. 20 mln zysku netto daje marżę na poziomie 5%. Teza mogłaby się oprzeć na:

Założeniu utrzymaniu przychodów - tak, wiem jaki jest sentyment. Jednak prefabrykaty wciąż nie są tak popularne w Polsce jak zagranicą. Jeśli jest jakiś moment na upowszechnienie się ich używania to właśnie w momencie, w którym ceny mieszkań nie idą do góry (nieeee, niemożliwe, ceny mieszkań idą tylko do góry), kredyt nie jest darmowy i koszty zaczynają mieć znaczenie. Dodatkowo jest jeszcze to:

Założenie utrzymania/poprawienia marż - ceny stali wróciły do poziomów sprzed 2021, a indeksowane kontrakty powinny dodać zabezpieczenia przed rosnącymi kosztami.

Minusy:

spółka ma trochę fanów zagorzałych, nie należy do kategorii unloved&underowned

faza rozwoju, więc nie ma się co spodziewać hojnych dywidend. Są potrzeby CAPEXowe

trochę duża spółka jak na moje gusta - ostatnio posmakowałem w mniejszych niż 100 mln market cap

Inspiracja: nie pamiętam. Obserwuję ich już jakiś czas, więc nie pamiętam kto pierwszy zwrócił mi na nich uwagę.

Elektrotim (ELT)

Market cap 72 mln

Nie jestem fanem analizy technicznej jednak patrzę na wykresy. Widać na nich cykliczność i sentyment inwestorów (patrząc oczywiście w szerszych okresach). Tutaj widzimy typową spółkę cykliczną, na którą być może przyszedł czas. Pomijam kwestie takie jak mury na granicach, raczej patrzyłbym na zajmowanie się instalacjami i sieciami energetycznymi. Zdrowy bilans z niewielkim zadłużeniem. Do dłuższej rozkminy.

Minus: taki komentarz chyba do całej tej strategii - zarabianie jak się zdarza to cieszy, ale jak przyglądam się takim spółkom jak Elektrotim to nie wyobrażam sobie być długoterminowym akcjonariuszem. 5 lat bez dywidendy, spore oparcie na kontraktach publicznych, cykliczność itd. Dramat. Inwestowanie w coś takiego na długi termin jest jak praca, której się nienawidzi - żyje się od fajrantu do fajrantu. Niby wciąż się żyje, ale co to za życie?

Inspiracja: dużo o nich się pisze, ale zainteresowałem się dopiero gdy wyszli mi na skanerze w biznesradar. Ich ostatni raport podwyższył im wskaźniki więc wpadli na listę (to minus czy plus skanerów?).

Hortico (HOR)

(New Connect)

Market Cap 52 mln

Nie będę ukrywać, ale jeśli ktoś zajmuje się zaopatrzeniem ogrodnictwa to od razu ich lubię zgodnie z dewizą ,,czym nudniejszy biznes tym lepiej”.

W ciągu 4 ostatnich kwartałów wyciągnęli 17 mln zł zysku netto.

ponad 4 mln w Q2 ze zbycia aktywów trwałych

Ostatni kwartał pokazuje stratę na poziomie 2,5 mln, jednak jest to typowa sezonowość i ta ujemna rentowność w Q3 akurat się poprawiła r/r (długoterminowy cel zarządu)

Regularnie wypłacana dywidenda, zdrowy bilans

Minusy: wiadomo, popyt. Chleb trzeba kupić, kwiatki niekoniecznie. Konsumenci dopiero zaczynają zaciskać pasa więc być może nie widać pewnych rzeczy w obecnych raportach, ale kto wie?

Myślę, że pytanie przy Hortico i przy innych spółkach, na które popyt jest bardziej elastyczny brzmi nie co będzie w ciągu następnych 3-5 kwartałów, tylko pytanie dlaczego zdrowe spółki nie miałyby wrócić już w 2024 do dobrych liczb, zwłaszcza jeśli wchodzą w recesję ze zdrowym bilansem.

Inspiracja: skaner w biznesradar.

Beein (BEE)

New Connect

Market cap 26 mln

Emitent jest dostawcą rozwiązań i bezpośrednim, certyfikowanym przedstawicielem wiodących światowych producentów komponentów OZE. Spółka świadczy również usługi montażu, monitoringu, oraz serwisu uznanych producentów pomp ciepła (SPRSUN, DAIKIN, AIWA). Emitent rozwija swój własny e-commerce www.beein.pl jak również współpracuje z branżowymi globalnymi platformami sprzedażowymi oraz wiodącymi w Europie marketplac-ami.

Spojrzałem pobieżnie w raport za Q3 żeby się upewnić, że tam nie było jakiś one-offów. Wygląda na to, że nie ma. Wygląda więc na to, że mamy tutaj niezauważony mniejszy Sunex. Market cap tak malutki, że ciężko o jakieś zainteresowanie nimi, ale przy utrzymanym momentum wynikowym to za chwilę te 26 mln może być historią.

Minus - w kwietniu zadebiutowali na GPW. Jeszcze się nie naciąłem na Wiesławów Mercatorowych czy na inne Aquatechy, ale historie znam i brak track recordu mi tutaj nie pomaga w budowaniu zaufania.

Inspiracja: miałem już napisać, że skaner na biznesradar, ale na wszelki wypadek sprawdziłem i okazało się, że Krzysztof Abramowicz o nich pisał w swoim raporcie o małych spółkach Jesień 2022. Wtedy z jakiegoś powodu ich przeoczyłem - zakładam, że nie sądziłem, że mogą aż tak dynamicznie poprawić zyskowność. Więc jak się okazuje Krzysztof świetnie trafił z obstawieniem poprawy wyników.

Wpisów będzie jeszcze kilka, bo trochę tych spółek się uzbierało.

Inspiracje wpisuję, bo górnolotnie (trochę w żartach trochę serio) nazwę inwestowanie na GPW (choć nie tylko) czymś co jest pomiędzy rzemieślnictwem a sztuką.

Rzecz w tym, żeby mieć rutynę specjalisty w fachem w ręku, ale przy tym wpadać na pomysły wcześniej niż inni - a to wymaga czegoś więcej niż rutyny. Wymaga też czegoś więcej niż skanera na biznesradar. Więc jeśli ktoś wpadł na dobry pomysł przed innymi to należy mu się uznanie. Plus mogę was odesłać do tej osoby z pytaniami czy też zwyczajnie ją zareklamować.

Wszystkie treści zawarte w tekście służą jedynie celom edukacyjnym i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206 poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie powyższej publikacji ani za ewentualne szkody poniesione w wyniku decyzji inwestycyjnych podjętych na jej podstawie.