Delko - test tezy inflacyjnej dla sektora FMCG

Delko - test tezy inflacyjnej dla sektora FMCG

Za stroną spółki “Delko SA jest firmą handlową produktów FMCG: środki czystości, artykuły spożywcze, przemysłowe i kosmetyki.

Sprzedaż towarów handlowych prowadzona jest w kanale hurtowym (72,2 %) i detalicznym (27,8 %), jak również rozwijany jest kanał obsługi HoReCa (przetargi) oraz e-commerce.”

W kanale hurtowym spółka zajmuje się głównie swoją pierwszą działką, a więc chemią. W kanale detalicznym są to sklepy spożywcze takie jak np Avita i inne mniejsze sieci.

Głównym akcjonariuszem jest prezes Dariusz Kawęcki z 30% udziału. Drugim największym udziałowcem jest wiceprezes Mirosław Dąbrowski z 17% udziału. Są jeszcze dwa fundusze z groszami.

Podstawowe dane:

Ticker: DEL

Kapitalizacja: 88 mln zł

C/Z: 4,3

C/WK: 0,69

Jest to chyba najnudniejsza spółka z jaką miałem do czynienia. Autentycznie przysypiam czytając ich sprawozdania finansowe. Zresztą najlepiej spojrzeć na poniższe wykresy żeby to zrozumieć:

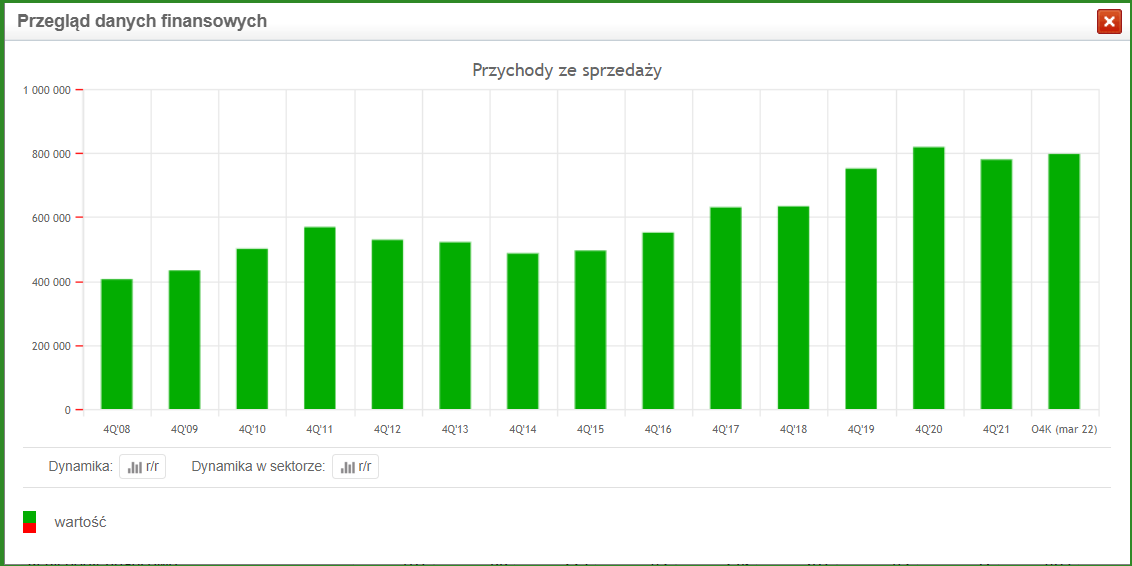

Przychody za ostatnie kilkanaście lat:

I zysk netto:

Spokojna stabilna spółka, z bardzo w sumie ładnym wzrostem biznesu, ale niczym spektakularnym, nie ma tu żadnego dramatu, żadnej akcji.

Podstawową tezą tej inwestycji jest założenie relatywnej łatwości przenoszenia cen na klientów w sektorze FMCG. W sytuacji rosnących dynamicznie cen gospodarstwa domowe mogą oszczędzać na wszystkim, ale nie na podstawowych artykułach potrzebnych do życia.

W opozycji do Delko można postawić spółkę taką jak Amica, która miała spore problemy z rosnącymi kosztami w 2021 roku z powodu wzrostów cen stali. Klient zaczeka z kupnem nowej pralki na lepsze czasy, ale nie zaczeka z kupnem chleba i mąki. Teza prosta jak budowa cepa.

Naturalnie nie jestem w 100% do niej przekonany w przypadku Delko. Stąd oczekuję na wyniki za drugi kwartał, które zostaną opublikowane 30 września. Mam jednak spory komfort w tej inwestycji z powodu wyceny.

Przyjmuję, że dla spółek przy których rynek obstawia utrzymanie liczb z zeszłych 4 kwartałów, wycena modelowa to 6-krotność zysku netto. Możecie mnie oczywiście konfrontować z tą tezą i sam znajdę przykłady odstające, ale generalnie takie są moje obserwacje, że wokół tego się kręcimy. Tak więc wycena Delko zakłada spadek zysków o 25% - przynajmniej to mówi do nas rynek.

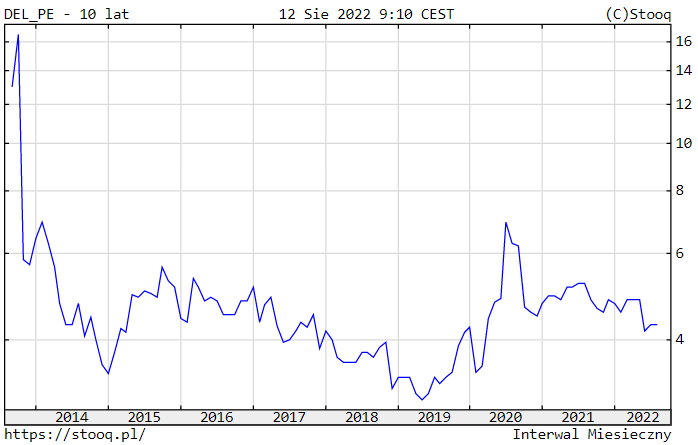

Problem jest też w tym, że nawet gdy wyceny na GPW były wyższe to spółka i tak nigdy nie była wyceniana wysoko. O to wykres wskaźnika C/Z od 2013 roku:

Jak widać, problemem Delko nie są niskie wyceny na GPW, ale słaby sentyment do akcji spółki na przestrzeni wielu lat. Powodem sentymentu jest zapewne ,,nuda” biznesu i przekonanie o tym, że będzie on mieć problemy w sytuacji sporej konkurencji na rynku, która z roku na rok tylko się zaostrza. Nie pomaga w tym prezes Kawęcki, który choć dokonywał sporych zakupów akcji w tamtym roku to popisywał się potem w listach do akcjonariuszy idiotycznymi określeniami takimi jak ,,bezpieczna przystań” w kontekście inwestycji w akcje Delko.

Spółka jednak robi swoje od lat i daje radę, stąd stawiam swoje pieniądze na nich. Powodem nr 1 jest margines bezpieczeństwa jaki mam inwestując w Delko. Oceniam ryzyko pogorszenia się wyników finansowych w istotny sposób na bardzo niskie. Spółka od lat dowozi, a warunki obecne nie powinny jej sprawiać większych problemów.

Kurs akcji nie bierze pod uwagę żadnej premii, czy to za wzrost czy za obietnice wzrostu. Spółka wyceniona na 4-krotność zysków jest już bardzo tania i nie za bardzo ma z czego schodzić. Kapitalizacja mi odpowiada, bo generalnie szukam spółek mniejszych niż 1 mld zł, czym mniejsza tym lepsza. Płynność jest mocno przeciętna, żeby nie powiedzieć, że są dni kiedy jest tragiczna, co również uważam za plus. Czym mniej zainteresowanych tym lepiej.

Zgodnie z tezą spodziewam się:

Przychodów za 2022 rok wyższych o stopę inflacji a więc 15% co powinno dać 896 mln zł. Wzrost w 2023 i 2024 zakładam odpowiednio na poziomie 7% i 5%.

Marża zysku netto 2% - tutaj podchodzę konserwatywnie, Delko utrzymuje marże w ostatnich kwartałach powyżej tego poziomu, ale powiedzmy że jest to ich średnia rentowność z ostatnich lat.

Zysk netto w takiej sytuacji powinien wynieść w tym roku 17,9 mln i wzrosnąć do 20,1 mln w 2024.

Inwestycje - roczny CAPEX to jakieś 4 mln zł, plus około tyle samo wchodzi w zwiększenie kapitału obrotowego. Amortyzacja wzrosła w ostatnich latach do ponad 10 mln ze względu na przejęcia hurtowni i sklepów dokonywane przez Delko. Spodziewam się jej stopniowego spadku - w tym roku 9 mln, aż do 4 w 2024. Założenie konserwatywne, bo w samym Q1 było to 3,5 mln.

W powyższych założeń dochodzę wyceny akcji Delko na 19,5 zł. Co daje potencjał do wzrostu niecałe 33% względem ceny z piątku 12.08.

Zagrożenia:

Jak to mówi Profesor Damodaran - jedna rzecz to wycenić spółkę i dojść do wniosku, że jest warta więcej niż na rynku. Druga to wierzyć w to, że rynek się skoryguje i wyceni ją uczciwie. Jeśli rynek nie doceni Delko (a przeszłość daje ku temu argumenty) wtedy mi jako inwestorowi pozostaje liczenie na zwrot kapitału ze spółki do akcjonariuszy. Delko ma politykę dywidendową, lecz nie jest ona bardzo hojna i oparcie się na dywidendach wymagałoby innego podejścia do wyceny.

Mogę się oczywiście mylić i marże zostaną zdławione przez inflację. Dodatkowo w przyszłym roku ceny energii dla firm pójdą kilkukrotnie w górę zgodnie z cenami kontraktów terminowych.

Prezes swoimi ,,naganiającymi” wypowiedziami o cenie akcji spółki nie budzi zaufania, a na to jestem wyczulony ostatnio znacznie.

Podsumowując: Delko to nie jest biznes, który lubię i w który wierzę. Jest mocno przeciętny i nijaki, choć warto docenić długoterminowy wzrost. Jednak ma wszelkie cechy pożądanej przeze mnie inwestycji a więc:

niska wycena

małe zainteresowanie spółką

nudny model biznesowy

mała kapitalizacja

kurs w konsolidacji

model biznesowy ułatwiający prognozowanie wyników

niskie ryzyko, kłóciłbym się wręcz, że mamy korzystną asymetrię w relacji risk vs reward

Mam małą pozycję wielkości 4,6% portfela, ze średnią ceną zakupu 15,02 zł. Symbolicznie jest na plus dzięki lipcowej dywidendzie. Czekam na raport za Q2 oraz ESPI o wynikach samej sprzedaży za Q2 (zazwyczaj publikacja była 6 tygodni po zakończeniu kwartału, spodziewałem się jej w zeszłym tygodniu, ale nic nie wyszło, email do spółki pozostał bez odpowiedzi). Jeśli wyniki za Q2 potwierdzą odporność biznesu na warunki inflacyjne to będę skłonny podwoić moją pozycję.

Zastrzeżenie na przyszłość: w przeciwieństwie do poprzedniego blogowania, ze względu na nową strategię, którą przyjąłem będę pisać o spółkach tak płynnych, albo i mniej płynnych niż Delko, co może budzić wątpliwości jeśli chodzi o moją uczciwość, tzw argumentum ad naganianum. Koniec końców 1300 osób obserwujących mnie na tt wystarczy, żeby ruszyć kursem na którym nie ma płynności.

Nie mam nic do odpowiedzenia na takie ewentualne zarzuty poza transparentnością - macie dostęp do mojego portfela i do całej mojej tezy inwestycyjnej i planie na gry na tą inwestycję, więc bardziej uczciwy być nie mogę. Mógłbym przyjąć zasadę niepisania o mało płynnych spółkach, ale czy to jest to czego GPW potrzebuje? Jeszcze większej marginalizacji małych perełek, które się mogą na niej znajdować?

Tak więc na ewentualne zarzuty nawet nie będę odpowiadać. Będę pisać o wszystkim co mi się podoba przy zachowaniu transparentności co do moich własnych pozycji czy też planów związanych ze spółką. A wy róbcie z tym co chcecie.