Text

Długi tekst, także zapraszam na czytanie z substacka

W zeszłym roku jedyne co pisałem to jakieś filozofowanie i zażalenia. Teraz pora wrócić do fajnych rzeczy. Od spółki Text zaczynamy dłuższe formaty analityczne. Będzie tutaj wszystko co myślę i co znalazłem na temat spółki. Jest to tekst żywy i będzie ewoluować wraz z nowymi informacjami i spostrzeżeniami.

Aktualizacja 08.01.2025 - małe poprawki po komentarzach Pana Droby, wciąż jeszcze do dodania kwestie dotyczące Chatbotu i tego jak AI tam działa.

Co oni robią

To jest biznes SaaSowy, a więc rozwiązanie chmurowe, do którego płaci się za dostęp. Dla tych, którzy nie wiedzą o co chodzi, to zasadniczo jest kilka rozwiązań pewnych spraw. Można mieć oprogramowanie na swoich serwerach, albo zainstalowane po zakupie, albo zrobione manualnie pod potrzeby danej firmy. Można też mieć software zrobiony specjalnie w chmurze dostarczonej od dostawcy chmur takich jak Microsoft czy Amazon. Można też w końcu pójść do dostawcy, poprosić o proste przygotowanie pewnej aplikacji w chmurze, poprosić o dostępy i używać sobie z własnych laptopów po zalogowaniu.

Można się zastanawiać nad tym, czemu jeszcze ktokolwiek miałby mieć swoje serwery i specjalnie zrobione horrendalnie drogie aplikacje. Otóż czasem zdarza się klient i potrzeba jak na przykład PGE, które swój system CRM nie bierze z jakiegoś powodu od dostawców w chmurze tylko jak na przykład SalesForce, tylko prosi Atende o przygotowanie tejże aplikacji specjalnie. Generalnie jednak nowoczesne zarządzanie infrastrukturą IT polega na korzystaniu z SaaSów, bo koszt implementacji jest tańszy, choć za to koszt utrzymania potrafi być trochę droższy.

Text ma więc 5 takich produktów na koniec 2024 roku:

Livechat

Livechat to z punktu widzenia klienta klientów Textu ikonka w prawym dolnym rogu strony internetowej, z której to klient może zacząć rozmowę w formie chatu mając na celu rozwiązanie jakiegoś swojego problemu. Zapewne nie raz to widzieliście na różnych stronach więc darujmy sobie screenshoty. Więcej o produkcie znajdziecie tutaj: https://www.livechat.com/tour/

Z punktu widzenia użytkownika Livechatu po stronie klienta Text, mamy całe przestrzenie do pracy związane z takim serwisowaniem klientów. A więc typowo interfejs użytkownika znany z większości aplikacji do przesyłania wiadomości, z listą wiadomości, polem do faktycznej interakcji z klientem i panelem dotyczącym szczegółów i kliencie.

Kierownicy i dyrektorzy mogą korzystać z widoków pełnych raportów i statystyk dotyczących interakcji z klientami, widząc statystyki swoich agentów, którzy na te wiadomości odpisują, jak i statystyk dotyczących tego jak cała organizacja sobie radzi. Klient Livechatu może go łatwo zintegrować funkcjonalność czatu dla swoich klientów np z social mediami, a więc jakiś sprzedawca ciuchów czy biżuterii prowadzi działalność komercyjną w oparciu m.in. o Instagram, to wiadomości wysyłane przez instagrama od klientów lądują w Livechacie.

Z drugiej strony są też możliwości relatywnie łatwego integrowania z tak zwaną kuchnią, a więc systemami CRM czy aplikacjami ecommercowymi. Widzę tam generalnie zasadę, że proste rzeczy są za darmo, a za bajery się dopłaca w modelu marketplace. Przychody spółki z samych tych integracji livechatu to jakieś 1,7 mln USD rocznie. https://www.livechat.com/marketplace/apps/?compatibility=livechat&sortBy=recommended.

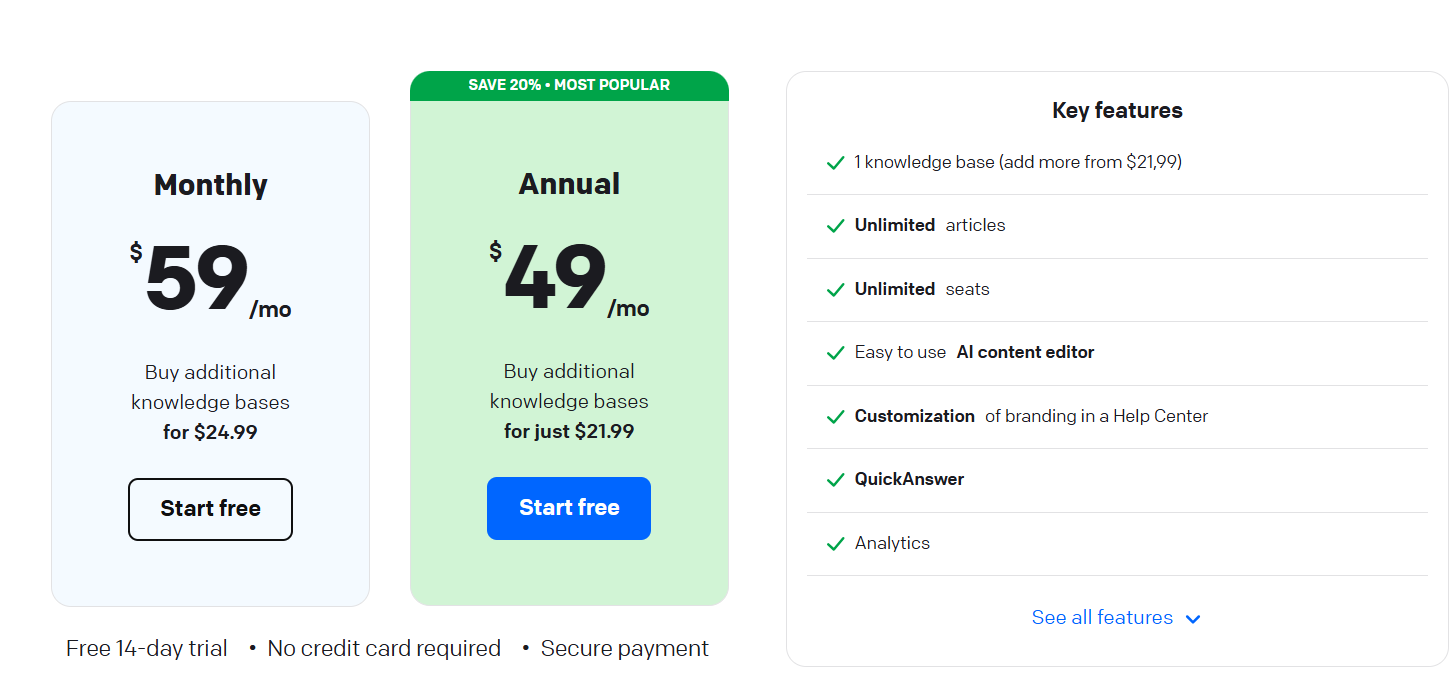

Plany płacowe są następujące:

Mamy tu fajnie dopasowaną ofertę pod wielkość przedsiębiorstwa, generalnie płaci się za za agenta, który ma dostęp stąd też po stronie klienta przy trochę większych przedsiębiorstwach jest kwestia administracji tymi ludźmi i ich dostępami, żeby zwyczajnie nie przepłacać. Co istotne to funkcjonalności AI mamy tutaj bazowo w każdym planie, co ważne przy porównaniu do konkurentów. Cennik tak jak i przy innych produktach jest regularnie (raz w roku) modyfikowany w górę.

W ostatnim kwartale (Q3 kalendarzowy 2024) tych przychodów z tego produktu było 76 mln z 36 tysięcy klientów. Ostatnio liczba klientów spada i jest ich obecnie 35508. To jest zdecydowanie produkt nr 1, spółka nazywała się Livechat aż do niedawna, 90% przychodów idzie z tego produktu.

Chatbot

Tak jak Livechat był produktem flagowym, pozwalającym na po prostu dobrą i komfortową organizację kontaktu między klientami, a pracownikami wsparcia klienta, tak Chatbot to już jest półka wyżej. Jak sama nazwa wskazuje mamy tu do czynienia z algorytmem, który sam szuka informacji i dostarcza odpowiedzi klientowi samodzielnie. Bierze się takiego bota, dostarcza mu informacje i mówi jak ma je przetwarzać. Jak się mówi do chatbota w sensie jego przygotowania do odpowiedzi pokazuje ten filmik: https://www.chatbot.com/features/visual-builder/

Tutaj wchodzimy w gorący temat, a więc AI. Jak widać na poniższym, w scenariuszach budowy, klient może się bawić w scenariusze gdzie A=B, albo A=niech AI szuka odpowiedzi:

To oczywiście wciąż wymaga od klienta nie tylko płacenia za produkt, ale również płacenia analitykom, którzy te scenariusze będą budować, testować i wdrażać. W samej obsłudze oczywiście pozostaje zawsze scenariusz gdzie chat przychodzi do realnej osoby w razie jakby bot sobie nie poradził. Płatności wyglądają w ten sposób:

Co ważne mamy tutaj limity czatów i płatności wyglądają tak, że jak limit się przekroczy to zaczyna się płacenie za wolumeny i są to 3 centy USD za każdy czat. Normalnie na przykład klient biznes w ramach limitu płaci 1,7 centa.

Liczba klientów to obecnie 3090, przychody to 7 milionów w ostatnim kwartale.

Helpdesk

Fajnie mamy pokryte czaty poprzednimi produktami, co jednak jeśli jesteśmy trochę bardziej złożoną organizacją i mamy na przykład sporo maili, czy też formularzy do kontaktu używanych przez naszych klientów? W takiej sytuacji dostajemy system do zarządzania i administrowania każdym zgłoszeniem.

https://www.helpdesk.com/tour/

Produkt ma sporo fajnych bajerów standardowych dla tego typu aplikacji, a więc templatki, automatyczne ustalanie priorytetów, AI oczywiście, raportowanie, automatyczne przypisywanie zgłoszeń, wszystko co potrzebne, żeby jak najsprawniej rozwiązywać zgłoszenia. Są jakieś nieliczne integracje, co ciekawe jednak nie ma żadnego systemu Contact Center, z którym można to zintegrować za pomocą dostępnych narzędzi, więc ewentualne tworzenie zgłoszeń na podstawie otrzymywanych telefonów albo wymaga dodatkowej inwestycji albo musi być robione ręcznie przez agentów.

Plany płatności wyglądają następująco:

Na ten moment tutaj jest 1321 klientów, którzy dostarczają jakieś 3 miliony złotych kwartalnie.

Knowledge base

Baza z wiedzą, a więc zbiór artykułów, FAQów i innych informacji dotyczących biznesu, serwisu i produktów. Użytek jest dwojaki - raz, że klient może sam sobie tam szukać odpowiedzi, dwa, że ludzie którzy pracują na wsparciu klienta i odpowiadają na zgłoszenia mogą też z tego skorzystać. https://www.knowledgebase.com/r/ai-customer-service/

Tutaj naturalnie też wchodzi kwestia sztucznej inteligencji natomiast produkt jest chyba nie dość jeszcze rozwinięty, aby w pełni z niej korzystać. Póki co jedyna integracja jest z Livechatem, więc jeśli mamy agenta Help Desku, który musi odpowiedzieć na zapytanie emailowe to on nie dostanie sugestii odpowiedzi z Knowledge base. Również nie widzę powiązań z chatbotem, więc zakładam, że chcąc pokryć jakiś scenariusz, klient chatbota i knowledge base musi w jednym i w drugim miejscu pokryć scenariusz danego zapytania od klienta (pod warunkiem, że generalny artykuł o usługach może go pokryć). W planach jest integracja z help deskiem wkrótce.

Model płatności jest bardzo prosty:

Ten produkt to na ten moment 0,3% przychodów więc orzeszki:

Open Widget

Open widget się nie pojawia na powyższej grafice dlatego, że jest za darmo. To jest po prostu system do umieszczania na stronach internetowych widżetów takich jak te poniższe:

Po co? Strony internetowe bywają dość płaskie, pod względem graficznego umieszczania elementów interaktywnych. Tu link, tu kafelek i tyle. Widżet, który jest graficznie uwypuklony, interaktywny tuż po najechaniu kursorem i który podróżuje z nami po stronie gdy zjeżdżamy na dół pomaga poprawić zaangażowanie i zainteresowanie klienta co w rezultacie powinno poprawiać wskaźniki konwersji.

Póki co produkt ma ponad 1,5 tysiąca użytkowników z czego mamy pierwsze przejścia na płatne produkty Textu.

API as a service

Tutaj po prostu platformę API jakoś już kompatybilną z produktami Textu i ona służy do kodowania np w celu zbudowania nowej aplikacji zintegrowanej z produktem Textu. Text prezentuje to jako narzędzie do budowania produktu, który może być udostępniany na marketplace, któregoś z czołowych produktów Textu, a w konsekwencji monetyzowany. Nie mam tutaj wciąż dobrych przykładów, ale będziemy szukać. Póki co to startuje i nie ma za bardzo wpływu na przychody, bo to jest coś rzędu 50 tys USD kwartalnie.

Otoczenie: klienci, rynek, konkurencja, dostawcy

Klienci

Dużą zaletą tej spółki jest podział geograficzny przychodów. Jak widać mamy to bardzo ładnie podzielone na większość globu. Płatności są w USD więc trzeba zawsze kurs walutowy brać pod uwagę. Jest to też istotny czynnik premium do wyceny, nawet jeśli w momencie, w którym to piszę tego nie widać. Pomimo ulokowania w Polsce i zarządu polskiego to mamy spółkę, która nie powinna odczuwać dyskonta za to, że jest w naszym kraju, tak jak to boleśnie odczuł cały rynek w tym roku.

To nie znaczy, że zagraniczni inwestorzy nie będą wyprzedawać akcji w przypadku napięć geopolitycznych, ale to znaczy, że obiektywnie tutaj ryzyko jest zwyczajnie mniejsze. Dodatkowo takie sytuacje generują też wzrost kursu PLN do USD, co pozytywnie wpływa na rentowność spółki, która zarabiając w dolarze sporą część kosztów ponosi w PLN. Punkt zapytania jaki tutaj jest to poza Indonezją ile mamy klientów azjatyckich w kategorii ,,reszta”. Wiemy, że to oni niedawno nadużywali darmowych wersji.

Spółka w swojej strategii mówi wprost, że skupia się na klientach amerykańskich:

Nasza strategia zakłada jeszcze mocniejszą koncentrację na rynku amerykańskim, gdzie widzimy najbardziej trwałą wartość i najlepsze wskaźniki dotyczące takich obszarów jak lojalność klienta, czy konwersja. Jesteśmy też przekonani, że rynek ten nadal oferuje ogromny potencjał do dalszego wzrostu. Będzie on wynikał zarówno z faktu powstawania nowych firm, kontynuacji konwersji klientów z rozwiązań głosowych na tekstowe, a przede wszystkim trendu automatyzacji w obszarze customer support. - z raportu rocznego

Jeśli chodzi o to jakich tych klientów ma Text to oczywiście jest to B2B i to różnej wielkości. Spółka oczywiście chwali się tymi największymi:

Livechat

Chatbot

Help desk

Ogółem:

Lista i ilość są oczywiście dość imponujące, może poza Help Deskiem, w którym poza STS to nic nie kojarzę. Spółka kieruje swoją ofertę do wszystkich, którzy prowadzą jakąkolwiek działalność komercyjną , stąd też rozmiar ciastka jest spory przy tej geografii.

Czym mogą się kierować klienci spółek takich jak Text:

funkcjonalności - różne narzędzia mają pewne standardy rynkowe, które wypadałoby, żeby każdy miał w ofercie. Przykładowo wyobraźcie sobie teraz rozwiązanie SaaSowe, które nie ma możliwości korzystania ze sztucznej inteligencji. Dobrze by było, żeby klient też wiedział, że spółka dostarczająca rozwiązanie oferowała nowe ciekawe funkcjonalności i była liderem rynkowym w ich wdrażaniu. Naturalnie kto ma więcej i lepiej, ten rządzi.

szycie na miarę - jedną z tych funkcjonalności jest to na ile produkt można dopasować do swoich potrzeb. Jeśli jest to trudne i nawet proste rzeczy wymagają kodowania to to jest problem. Klient chciałby jak najwięcej swobody zawartej w ramach konfiguracji lub low-code.

gdzie są przetwarzane dane - zwłaszcza dla europejskich klientów ma to znaczenie. Typowo nie chcielibyśmy, aby przetwarzane były w państwach BRICS lub w USA, z powodu RODO i innych. Zwłaszcza jeśli używamy AI.

łatwość integracji z innymi systemami - przy większych klientach, którzy prowadzą bardziej skomplikowane biznesy typowo agent w np Livechacie chciałby widzieć więcej danych dotyczących klienta, kiedy odpowiada na jego pytania. Jeśli mamy chatbota, to fajnie by było, żeby klient miał możliwość przeprowadzenia automatycznych działań związanych ze swoim zamówieniem czy też kontem. Jeśli organizacja ma swój CRM, to oczywiście dobrze by było, żeby nowy czat pojawił się w niej. Ogółem chodzi o to, żeby takie narzędzie nie stało samo w polu. Jeśli jest jakieś rozwiązanie out-of-the-box czyli nie musimy tego ogarniać od 0, to to jest ewidentny plus

wsparcie klienta - jeśli coś się wykrzaczy chcemy mieć dobre wsparcie, od ludzi dostępnych w naszej strefie czasowej, którzy faktycznie produkt znają. Brzmi prosto, ale nie zawsze takie jest. Zdarza się zwłaszcza u czołowych dostawców, że wsparcie klienta jest przykładowo w Indiach, gdzie najdokładniejszy opis problemu nie wystarczy, aby agent zrozumiał problem i wziął się za rozwiązywanie go. Trzeba pokazać dokładnie, a potem jeszcze czekać dłużej niż to akceptowalne.

Niezawodność - dobrze by oczywiście było, żeby narzędzie było raczej niezawodne. Jeśli klient taki jak ING musiałby wdrażać procedurę awaryjną kilka razy w roku na dłużej niż 2 godziny to pytania czy nie zmienić dostawcy pojawią się z automatu

koszt wdrożenia - przy młodych organizacjach nie tak istotny, ale przy starszych, które nadbudowały ten swój system siatką skomplikowanego kodu to staje się istotnym czynnikiem zostania lub porzucenia dostawcy. Jeśli koszt migracji jest duży, a benefity niewielkie to trudno podjąć taką decyzję. Bywa i tak, że dostawca produktu SaaS wyłoży ze swojej kieszeni, żeby współfinansować migrację klienta. W zamian oczywiście za długoterminowy kontrakt, który taką inwestycję zrekompensuje.

koszt licencji - czasy mamy takie jakie mamy i nie ma kategorii kosztowej w sprawozdaniach przedsiębiorstw, na które te przedsiębiorstwa nie patrzyłyby krytycznie (może poza wypłatami dla zarządu).

Jak spółka raportuje póki co, sztuczna inteligencja nie jest jeszcze kluczowym czynnikiem, który ma wpływ na klientów, zwłaszcza w przypadku tych dużych, gdzie etap wprowadzania nowinek technicznych jest na takim poziomie, że teraz rozmowa jest tylko i wyłącznie o Livechat, nic innego. Klienci ponoć podchodzą z rezerwą i ostrożnością do AI póki co.

Rynek

Rozmiar ciastka to coś na co, jak sama spółka wskazuje, trudno odpowiedzieć. Jest mnóstwo dostawców, nie wszyscy publikują jakiekolwiek sprawozdania, sporo jest produktów freemium. Podam tutaj rozmiary za raportem:

Livechat

Zgodne z publicznie dostępnymi szacunkami takich rm Allied Market Research, IMARC, czy Veried Market Research wartość rynku rozwiązań live chat mogła wynieść blisko 1 mld USD w 2022 roku a w okresie 2020-2030 skumulowany roczny wskaźnik wzrostu (CAGR) może wynieść 8-9%.

Jeśli przyłożymy taką liczbę to by wychodziło, że Livechat zajmuje jakieś 8% globalnego rynku. Przypominam, że mówimy tutaj o spółce z Polski, nienotowanej na Nasdaq, nie lecącej na stratach w imię skalowania.

Chatbot

Analitycy prognozują szybszy wzrost rynku rozwiązań chatbot. Jego wartość (wliczając w to rozwiązania głosowe) może wynieść 7,0 mld USD w 2024 a zakładany CAGR w okresie 2023-2028 to ponad 24% (według Research and Markets).

Na rynku chatbotów natomiast widać, że Text jest planktonem póki co a dodatkowo ciastko jest znacznie większe i rosnąć będzie znacznie szybciej.

Helpdesk

Natomiast rynek rozwiązań help desk (według Future Market Insights) osiągnął w 2021 r. Wartość blisko 10 mld USD a zakładany na kolejne 10 lat CAGR to 9,4%.

Tutaj mamy do czynienia z rynkiem największym, którego dynamika będzie niższa (choć wciąż wysoka).

Ogółem komentarz do rynku jest nieźle napisany w samym raporcie rocznym, więc zwyczajnie zerżnę stamtąd, bo nie ma co dublować się:

https://investor.text.com/uploads/202406SprawozdaniePL.pdf

Do wielu z tych zdań będę się odnosić w dalszych sekcjach tej analizy. Kilka uwag z tego co ja widzę:

to ile jest produktów freemium jest ważne, zwłaszcza w kontekście ostatnich spadków liczby klientów. Zasadniczo Text trochę wypchał pewnych klientów na te rozwiązania, którzy nadużywali darmowych okresów próbnych, zwłaszcza z Azji. Jest po prostu duża część rynku, która płacić za te rozwiązania nie chce, bo ma alternatywy darmowe. Trzeba to mieć na uwadze, że przy ilości poważnych klientów jaką ma Text, opieranie ocen perspektyw spółki na podstawie liczby klientów najbardziej dojrzałego produktu, gdzie główne pole do popisu jest przy klientach ,,złotówach” to może nie być najlepszy pomysł.

Rynek jest mocno rozdrobniony. Spółek jest od groma, bo każda się rozwijała na swoim ogródku lokalnym jak rynek się dopiero budował.

Rozwiązanie Facebooka i Googla, które zakończyły efektywnie swój żywot w 2024 roku pokazuje ciekawie jak trudne jest operowanie na takim rynku. Co do zasady z jakiegoś powodu i Facebook i Google nie są w stanie przyciągać do swoich rozwiązań klientów biznesowych jako end-userów (nie mówię o reklamie).

to pozycjonowanie premium to coś na co trzeba zwrócić uwagę. Nie mówimy tutaj o porównaniu do produktów freemium, ale o pozycjonowaniu względem innych płatnych rozwiązań. Produkty Textu po prostu tanie nie są, spółka chce dostarczać jakość, ale nie za wszelką cenę.

Jak się ma rynek obecnie to coś co można sobie fajnie wyczytać w artykule podesłanym na X przez przedstawiciela Textu - https://chartmogul.com/reports/saas-retention-the-new-normal/.

Ja znów tutaj, żeby nie dublować za bardzo wrzucę kilka grafik i tłumaczenie głównych wniosków:

Wzrost ARR (Annual Run Rate - roczne powtarzalne przychody subskrypcyjne) dla firm z różnym ich rozmiarem, po lewej są te poniżej 1 mln, po prawej między 1 a 30 mln USD.

Widać, że popandemiczny boom zakończył się gdzieś w pierwszej połowie 2021 roku. Ciekawie to się nakłada na wykresy wielu spółek, gdzie szczyt bańki na Nasdaq przypadł bodajże na Q1 21.

Wnioski - tutaj dobrze sobie przyswoić termin retencja przychodów netto (NRR) czyli procent przychodów zatrzymanych od istniejących klientów na początku okresu po uwzględnieniu przychodów z ekspansji i odejść.

a) Gwałtowne spowolnienie w akwizycji nowych klientów było kluczowym czynnikiem spowolnienia rynku SaaS. Firmy stają teraz w obliczu nowej rzeczywistości w konkurencyjnym otoczeniu, w którym pozyskiwanie nowych klientów jest wyzwaniem. Uwaga musi się przenieść w kierunku istniejących klientów.

b) Retencja ma teraz kluczowe znaczenie dla długoterminowego, zrównoważonego wzrostu. W 2024 r. firmy z 15-30 mln USD ARR odnotowały 40% wzrostu napędzanego ekspansją, w porównaniu do 30% na początku 2021 r., kiedy wzrost osiągnął szczyt. Ten trend jest szczególnie wyraźny w przypadku firm z wysokim NRR (Net Revenue Retention), co podkreśla potrzebę dostosowania strategii w celu utrzymania wzrostu.

c) Osiągnięcie 100%+ NRR staje się coraz trudniejsze we wszystkich segmentach ARR. NRR na poziomie 100% nieznacznie spada zarówno w przypadku najwyższego kwartyla, jak i decyla firm. Spowolnienie akwizycji nowych klientów wpływa na NRR, co sprawia, że konieczne jest zrównoważenie obu tych czynników przy jednoczesnym dążeniu do 100% NRR.

d) Mediana firm z ≥100% NRR rośnie w tempie 48% rok do roku, co stanowi dwukrotność tempa wzrostu firm SaaS w niższych zakresach NRR. Firmy z najwyższego kwartyla z niskim NRR (<60%) nadal mogą szybko rosnąć. Chociaż te liczby często dotyczą firm B2C, niektóre firmy B2B z dużymi rynkami i znaczną bazą abonentów wykazują podobne wzorce.

e) NRR zależy nie tylko od ARR i ARPA (średni przychód z klienta), ale także od liczby abonentów. Wraz ze wzrostem liczby abonentów osiągnięcie 100% NRR staje się coraz trudniejsze. W pierwszej połowie 2024 r. firmy z najwyższego kwartyla z maksymalnie 1,5 tys. abonentów osiągnęły 100% NRR. Natomiast firmy z ponad 12 tys. abonentów mają zazwyczaj NRR na poziomie 76%.

f) Mimo to firmy SaaS mają tendencję do osiągania podobnych wskaźników wzrostu niezależnie od wielkości swojej bazy abonentów. Mniej firm może osiągnąć 100%+ NRR w miarę skalowania, ale dążenie do tego idealnego wskaźnika pozostaje kluczem do napędzania wzrostu. Podkreśla to znaczenie skupienia się na strategiach retencji w miarę rozwoju firmy.

Słowem komentarza: większości jest trudno, bo to nie jest 2021 gdzie żarło wszystkim. Mamy wysokie stopy procentowe i tą dziwną recesję, której nie widać we wskaźnikach makro, ale czuć ją na co dzień. Wyjątkiem są ci najlepsi - są wciąż firmy, które rosną dynamicznie, przyciągają nowych klientów i dbają dobrze o swoich obecnych. Jednak to są wyjątki (według mnie każdy do osobnej analizy), cała reszta radzi sobie tak se. Nie da się też ukryć, że mediana spółek radzi sobie lepiej niż Text jeśli chodzi o wzrost.

Konkurencja

Jedna z pierwszych spółek rzucających się w oczy to Liveperson, amerykańska firma, która z US czerpie 3/4 przychodów. Poniżej widać ich wyniki.

W niektórych kręgach inwestorskich spółka nazywana już jest Deadperson. Może przedwcześnie, ale coś jest na rzeczy przy tym spadku przychodów. Churn jest duży i co ciekawe, czytając sprawozdania i słuchając konferencji wynikowych przedstawiciele spółki nie wydają się mieć pojęcia skąd ten problem. Być może tylko udają, że nie wiedzą. Inwestorów to nie interesuje i spółka pomimo posiadania przychodów mniej więcej 4X tego co Text wyceniona jest na 150 mln USD, przy wycenie Textu sięgającej 400 mln.

Poza kurczącym się biznesem mamy tu czynnik niepewności wśród inwestorów co do tego jak AI wpłynie na ten biznes oraz naturalnie braku rentowności.

Ciekawostką jest to kogo Liveperson wspomina u siebie jako konkurencję, a mianowicie większych graczy takich jak Genesys czy SalesForce. To wynika z faktu, ze Liveperson chce się ulokować na mapie jako dostarczyciel rozwiązań omni-channelowych. Może z tego wynikać, że odchodzący klienci idą do konkurencji oferującej większy pakiet funkcjonalności.

Jest to dość trudna rzecz do analizy, ale problem Liveperson zaczyna się już od ich strony internetowej https://www.liveperson.com/. Trudno jest mi porównać ofertę do Livechatu, gdzie strona jest fantastycznie zrobiona pod konwersję klienta. Liveperson nawet nie podaje planów płacowych tylko prosi o podanie kontaktu i detali, żeby przygotować ofertę. Jeśli strona jest tak źle zrobiona to niewykluczone, że produkt sam też odstaje.

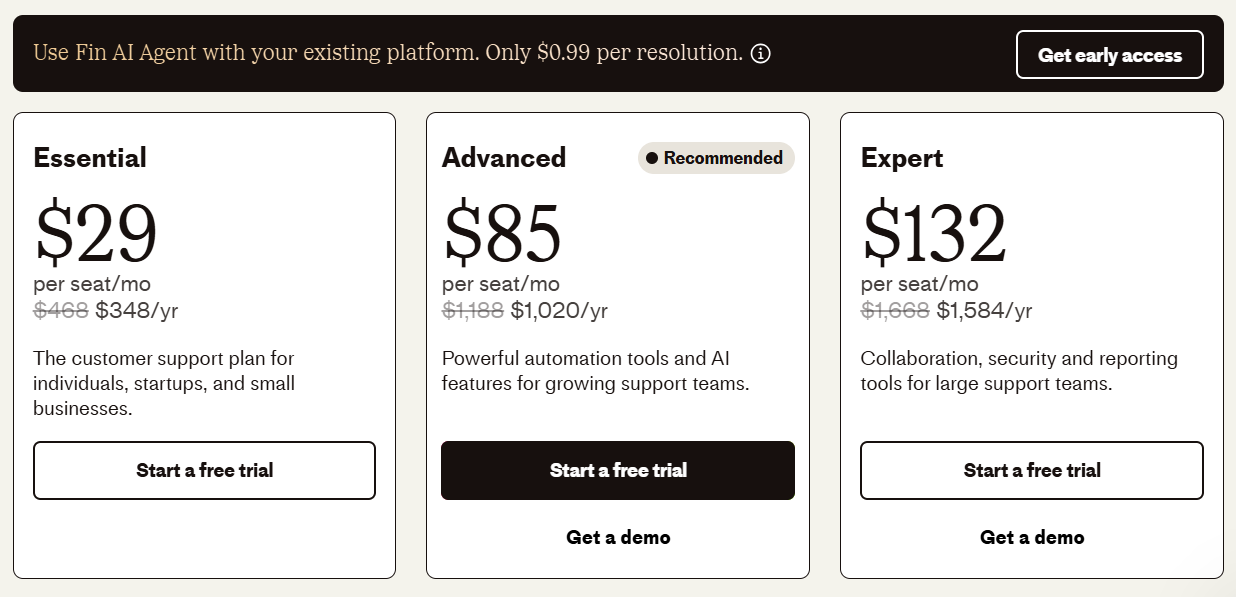

Intercom - tutaj wchodząc na stronę widzimy od razu bardzo silne pozycjonowanie na AI.

Jeśli ktoś miałby śmieć mieć wątpliwości czy Intercom sobie poradzi z rewolucją AI to dział marketingu zrobił tą stronę tak, żebyśmy uwierzyli, że ta rewolucja odbędzie się rękami Intercomu, to oni będą puszczać ostrze gilotyny na kark konkurencji. Plany płacowe wyglądają następująco:

Porównanie tych planów jest dość trudne, bo Intercom nie rozróżnia swoich produktów w ten sposób. co Text. Plan Essential można porównać z prostymi planami Livechatu, ale znów plan Advanced wygląda jak hybryda Livechatu i Chatbota. W każdym wypadku wygląda na to, że Textowe produkty są droższe.

Intercom nie jest notowany na giełdzie, więc mamy tylko jakieś dziwne źródła o ich wynikach jak to https://sacra.com/c/intercom/. Dane z 2022 więc już mogły się mocno zdezaktualizować.

Zendesk - najczęściej wspominany jako konkurencja Textu. Ich strona jest strasznie irytująca dla kogoś, kto chce dość anonimowo spojrzeć na funkcjonalności i ofertę, więc lepiej spojrzeć na Youtube:

Zendesk to platforma do zarządzania ticketami, a więc bardziej rozwiązanie CRM niż tylko czatowe. Mamy więc skupienie na ticketach jako takich a nie na konkretnym kanale.

Zendesk wydaje się być celem konkurencji ciągle, bo choćby i wyszukiwarka google pokazuje bardzo zabawne czasem rezultaty:

Cennik Zendesku:

Znów, jako że mówimy o produkcie dość szerokim to porównania są trudne do bohatera tego tekstu. Wciąż wygląda na to, że rozwiązania konkurencji są tańsze, bo tutaj mamy rozwiązania przykładowo w Suite Professional, które Text mógłby dostarczyć w sprzedaży Livechatu, Chatbotu i Helpdesku jednocześnie. A to by wyszło dość drogo.

Niestety nie mamy danych o wynikach Zendesku dlatego, że ten został zdjęty z giełdy przy dość wysokiej wycenie:

https://finance.yahoo.com/news/zendesk-goes-private-10-billion-150930556.html

Wiemy, że ostatnie dostępne wyniki kwartalne pokazały ponad 400 milionów przychodów i 50 mln straty: https://www.investing.com/equities/zendesk-inc-financial-summary.

Spójrzmy jeszcze na Freshworks pochodzący z Indii - https://finance.yahoo.com/quote/FRSH/. Tak prezentują się ich wyniki:

Widzimy, że jest pompa na przychodach i dość mieszane wyniki netto, ogółem jednak spółka działająca na dużej ujemnej rentowności. Popatrzmy więc na ofertę:

Mamy tutaj coś bliższego Textowi, niż w przypadku innych konkurentów, a więc przykładowo osobny produkt czatowy. Jego cennik wygląda tak:

https://www.freshworks.com/live-chat-software/pricing/

Ceny są dość porównywalne do Livechatu z różnicą dla darmowego planu. Freshworks oferuje to, aby zatrzymać klientów, którzy teraz płacić nie chcą, ale z czasem albo im urośnie apetyt albo urosną operacje tak, że trzeba będzie się na coś zdecydować płatnego.

Lista ogółem jest długa, mamy dodatkowo:

Dla Helpdesku: ZOHO Desk, HappyFox, czy HelpScout

Dla Livechatu: Drift, Olark, JivoChat, Tidio, czy Tawk.to

Cytując raport dosłownie: Spółka ocenia jednak, że jej bezpośrednimi konkurentami w segmencie premium sągłównie Zendesk, Freshworks i Intercom.

Rozwój

Nie będziemy się powtarzać jeśli chodzi o historię. Ładnie to jest opisane w raportach rocznych. Co trzeba zauważyć to przy każdym produkcie mamy słowo ,,Launch” a więc wdrożenie, implementacja, wypuszczenie produktu. Nie mamy słowa acquisition. Spółka w całej swojej historii nie dokonała żadnego przejęcia co świadczy o pewnej filozofii zarządu w tym względzie. Teraz również mamy dwa nowe produkty, które spółka przygotowuje, a więc Workflows i TeamChat, które są w fazie testowania.

Wizja spółki jest ładnie opisana tutaj https://text.com/vision/. Po przeczytaniu tego co robią produkty raczej nie ma zaskoczeń. Chodzi o to generalnie, żeby wsparcie klienta było skalowalne. Koszt obsługi klienta globalnie to 350 mld USD i jak się domyślacie nie jest to praca marzeń.

Dużo o spółce mówi zestaw wartości, też publikowany w raportach:

Nie jest przypadkiem, że rynek amerykański jest na czele tutaj. Idea jest taka, żeby dostarczać jakość konsumentowi pracując w zdrowej kulturze. Mi osobiście podoba się “call out bullshit” jako hasło, choć ciekaw jestem jak reaguje Pan prezes gdy ktoś tą zasadę stosuje wobec niego. W każdym razie wygląda to na fajne miejsce do pracy, takie w którym nie tylko się pracuje, ale też gdzie budzi się zdrową ambicję.

Pan prezes ma konto na X i czasem coś skomentuje, stąd znamy co nieco detali funkcjonowania spółki. Na przykład inspiracje biznesowe w postaci Petera Thiela i Jeffa Bezosa

Jest więc taka filozofia stosowana nie tylko w Text oczywiście, że nie patrzymy na konkurencję tylko patrzymy na klienta i jego potrzeby i to jest jedyne nasze skupienie. W założeniu coś takiego może pozwolić uniknąć owczego pędu za trendami w branży, które nie są koniecznie dobre dla klienta. Jeśli skupimy się na tym co chce klient, a nie na tym co robi konkurencja to też dajemy sobie większe szanse na bycie innowacyjnymi.

Oczywiście intuicyjnie jest to martwiące. Dla mnie ta strategia wymaga faktycznie, żeby skupienie się na kliencie było absolutne, bo bez tego można zaraz wypaść z gry. Więc jeśli chodzi o funkcjonalności można przymknąć na to oko poniekąd. Jednak wydaje mi się, że nawet jeśli Pan Ciepły nie zagląda do konkurencji to Pan Klimczak odpowiedzialny za akwizycje klientów powinien. Nie z powodu funkcjonalności, ale z powodu cenników chociaż.

KPI

Istotne wskaźniki efektywności produktowo-handlowej, na które trzeba patrzeć w przypadku Textu i każdego z SaaSów są następujace (za raportem):

MRR - Wskaźnikiem, który najlepiej oddaje rozwój naszego biznesu jest MRR (Monthly Recurring Revenue - miesięczne powtarzalne przychody). Na jego potrzeby, roczne lub inne płatności są równo rozłożone na poszczególne miesiące.

ARPU - skrót zaczyna się od Average Realized Price czyli średniej zrealizowanej ceny, potem dodaje się różne literki, zależnie od tego jak się patrzy na klienta. Czasem jest U od user=użytkownik, czasem A od account=konto, czasem L od Licence=licencja. Znów za raportem: średni przychód przypadający na jednego klienta – w naszym przypadku firmy lub instytucji. Alternatywnie do ARPU można stosować skrót ARPL (Average Revenue Per Licence), który lepiej opisuje ten wskaźnik (user może być mylony z agentem, lub end-userem - użytkownikiem końcowym). Podane w raporcie ARPU jest obliczone na podstawie MRR (a nie całości przychodu). Wartość ARPU poszczególnych klientów zależy od wybranego przez nich planu taryfowego i liczby agentów (w przypadku ChatBot od wybranego planu - ewentualna opłata za liczbę interakcji wykraczających poza limit dostępny w poszczególnym abonamencie nie jest uznawana za przychody powtarzalne).

Dodatkowo produkty mają też swoje pierwsze ARPU czyli średni MRR nowych klientów od kiedy przechodzą na plan płatny.

Churn - wskaźnik odejść klientów, podaje się go procentowo.

Pora na podanie ostatnich wskaźników dostępnych i parę słów komentarza.

Livechat

Najgłośniejszym wskaźnikiem ostatnio jest liczba klientów flagowego produktu, która spada:

Spółka podała we wrześniu 2024 3 powody spadku klientów:

Wzrósł po prostu churn, bo rynek jest słaby

Niektórzy klienci manipulowali płatnościami i ograniczono im te możliwości. Czyli dokonywano jednej minimalnej płatności, a potem korzystanie z darmowego okresu.

Spółka przyznała się do popełniania błędów w procesie onboardingu nowych klientów, co skomplikowało proces niepotrzebnie. Te zmiany zostały odwrócone już

Myślę, że ciekawy komentarz zamieścił na portalu X Bartosz Majewski, który sobie pozwolę zacytować tutaj w całości:

Skala nie jest jakoś porażająca bo mówimy tutaj o utraconych ~1413 klientach w skali 6 miesięcy. Wyciągając z tej wartości tych 200 wynikających ze zmiany definicji zostaje 1213. Dzieląc przez 6 wychodzi ~202 klientów miesięcznie czyli ubytek miesięczny klientów na poziomie 0.53%. Żaden dramat, jeśli sytuacja utrzymałaby się przez 5 lat to Text nadal miałby klientów na poziomie ponad 60% obecnej bazy.

To oczywiście nie jest optymalna sytuacja bo inwestorzy życzyliby sobie wzrostu bazy klientów, ale gdyby tak się okazało to inwestorzy przesadzili z przeceną, moim zdaniem. Czy Text przy obecnej wycenie nie może być postrzegany jako atrakcyjnie wyceniona spółka, która nadal ma mnóstwo klientów, rosnące produkty (niektóre), mocny zespół i duży, globalny rynek? Moim zdaniem tak, ale: Są dwa problemy.

Pierwszy to to, że inwestorzy mało wiedzą. Więc się boją.

Mało wiemy nt. powodów churnu.

Mało wiemy nt. tego z których produktów jest ten churn.

Mało wiemy nt. tego czy odchodzą klienci więksi czy mniejsi.

Mało wiemy nt. tego z jakich geografii są klienci.

Mało wiemy nt. tego z ilu produktów korzystali odchodzący klienci (zwykle klienci którzy korzystają z więcej niż 1 produktu są bardziej przylepieni do spółki). Jeśli np. dowiedzielibyśmy się, że 700 z klientów odchodzących to były małe firmy e-commerce z Iranu, Izraela, Wenezueli i Libanu, które korzystały z 1 produktu od kilku miesięcy to pewnie byśmy to zlekceważyli jako chwilowe zawirowanie. Jeśli w innym scenariuszu okazałoby się, że 700 z nich ma 300% wyższe ARPU niż średni klient Text-a i wszyscy są wysokorozwiniętymi klientami z listy Inc 5000 / Fortune 500 i połowa z nich korzystała z 2-3 produktów od ponad 36 miesięcy to martwilibyśmy się mocno.

To oczywiście nie są informacje, którymi tradycyjnie dzielą się spółki giełdowe w swoich relacjach inwestorskich ale tutaj mamy do czynienia z przeceną, która mogłaby uzasadniać nieco większą transparentność na tym odcinku. I tu problem drugi: A co jeśli churn będzie rósł? Bardzo silnie zmienia się otoczenie rynkowe i SaaSy zaczynają się dzielić na takie, które na Ai będą wygrywać (np. zwiększając product velocity szybciej niż konkurencja) i przegrywać (np. pojawi się im 10-50x więcej napędzanej Ai agresywnej konkurencji, która kopiuje ich produkt). Jeśli to ten drugi case to będziemy to wiedzieć po tym, że churn będzie wzrastał, czego im nie życzę bo lokalny patriotyzm :)

Z pewnością zespół Text-u jest jednym z najlepszych na świecie do zarządzenia tą sytuacją - ale to nie zmienia faktu, że jest ona trudna bo churn ogranicza się trudno, szczególnie gdyby okazało się, że jego źródła nie są wewnątrz tylko na zewnątrz spółki.

Swoją drogą odpowiedź od Pana Droby jakaś taka niezgadzająca się i niesympatyczna przy okazji:

Skąd taka odpowiedź? A no z powodu takiego, że spółka odpowiedziała mniej więcej na te pytania. To byli mali klienci z Azji, którzy odeszli. A zahamowanie wzrostu to moim zdaniem powody są jednak głównie zewnętrzne, bo zwyczajnie nie mamy rynku, na którym się łatwo rośnie. Ci konkurenci Livechatu, którzy rosną nie oferują produktu tak wysoko wycenionego i płacą za tym sprawozdaniem finansowym, na które się nieprzyjemnie patrzy. Do nich zapewne poszli uciekający klienci z Azji.

W styczniu trend kontynuował stąd nie za wiele można dodać poza przedstawicielami spółki, którzy wspomnieli, że ten trend ,,trochę ich martwi”. Przyjrzyjmy się więc ogółem innym wskaźnikom wartym spoglądania

MRR

Widać, że odejścia klientów z największego produktu nie wpływają tak bardzo na wpływy z niego, które są w miarę stabilne, nieznacznie ale systematycznie rosnąc.

To wszystko dzięki temu, że Livechat się coraz lepiej sprzedaje wśród obecnych klientów. Mamy upselling który systematycznie tutaj poprawia wynik. Również trzeba pamiętać, źe przy ARPL mamy średnią, więc jeśli klientów płacących mniej ubywa, a zostają płacący więcej to ARPL będzie rosnąć.

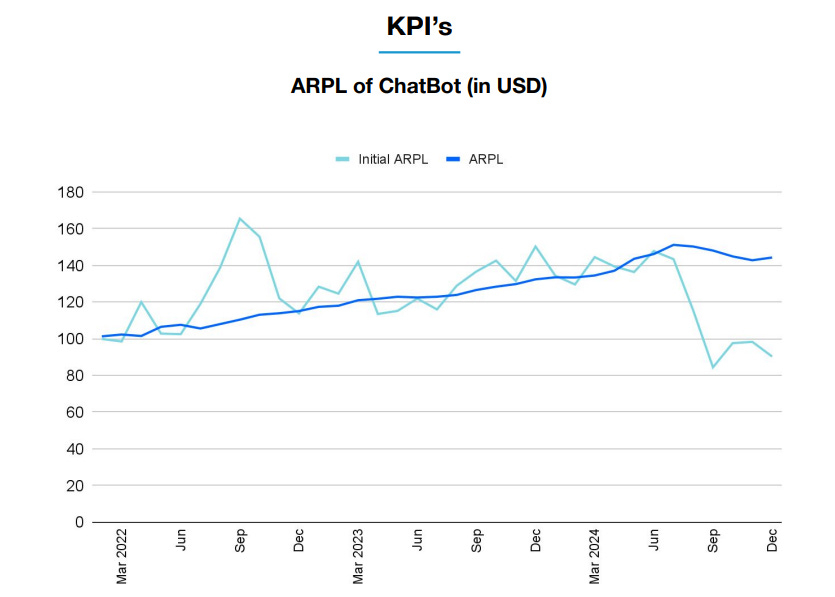

Chatbot

Rekompensata też idzie z Chatbota. Tam mamy wzrost liczby klientów przy ARPL, który ostatnio jest dość płaski przez okresy rabatowe. Co warte zauważenia to na ostatnim wykresie ciemne kreski - to jest przychód z czatów ponad limity w subskrypcji.

Helpdesk

Podobnie przy Helpdesku, który będzie istotnym elementem Text Suite mamy wzrost liczby klientów i wzrosty na poziomie ARPL.

To są standardowe KPI, które spółka podaje póki co i które trzeba obserwować. Na ostatnim call’u mieliśmy wspomnienie, że spółka może zacząć publikować swoje cele KPIowe, co byłoby na plus jeśli chodzi o obserwowanie spółki i tego jak sobie radzi.

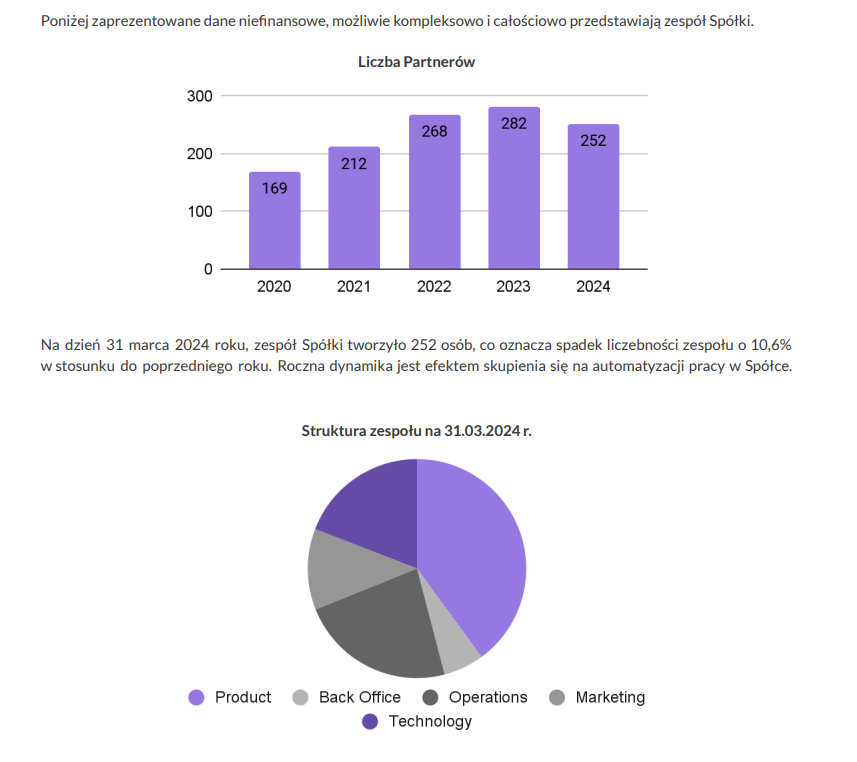

Siła robocza

Spółka praktycznie nie zatrudnia na umowę o pracę, tam ludzie pracują na JDG i nazywani są partnerami. Tak wygląda to liczbowo:

Widać, że spowolnienie biznesu od razu odzwierciedlono w zatrudnieniu, które zoptymalizowano. Jest to łatwiejsze właśnie jak się ma partnerów a nie pracowników, więc jak przychodzi czas to umowy się po prostu nie przedłuża i tyle. Praca do niedawna była w systemie pracy zdalnej gdzie ludzie mogli teoretycznie pracować skądkolwiek, niekoniecznie z wrocławskiego biura. Teraz wrócono do prac z biur i pojawiła się pewna rotacja z tym związana.

Rynek pracy się schłodził względem tego co było w latach 2020-2022 gdzie płace rosły w dzikim tempie a kompetencji brakowało. Teraz ludzie jak przychodzą to przychodzą z kompetencjami i oczekiwaniami finansowymi, które nie odbiegają od tego co jest w zespole, do którego dołączą.

Dostawcy

Tutaj znów zerżnę z transkrypcji jednego ze spotkań z inwestorami:

,,My bylibyśmy już dziś skuteczniejsi, jeśli chodzi o pozyskiwanie klientów. To nie jest podejrzenie, to jest deklaracja. Dziś bylibyśmy skuteczniejsi z naszą dzisiejszą ofertą w docieraniu do większych klientów, gdyby nie pewne ograniczenia wynikające ciągle i z długu technologicznego i z infrastruktury, ograniczeń infrastrukturalnych. Dlatego zmieniamy bardzo dużo w naszej infrastrukturze i dlatego też rozpoczęliśmy, jesteśmy w procesie certyfikacji SOC 2”

(…)

O długu technologicznym:

Marcin Droba:

,,On jest po stronie naszych klientów w pewnym sensie, on jest po stronie dostawców naszej infrastruktury, czyli tej infrastruktury, którą mamy zbudowaną i którą będziemy zmieniać w pewnym sensie, uzupełniać, udoskonalać i w pewnym sensie jest też u nas i tu też, to są rzeczy, które trochę mniej przemawiają do inwestorów, więc trochę o nich mniej mówimy, ale też dużo zrobiliśmy w dwóch ostatnich miesiącach. “

Lucja Kaseja:

,,Przy czym dodam jeszcze też jeden aspekt, jeśli chodzi o dług technologiczny, bo część uwag klientów, które mają do naszego produktu wynika na przykład po stronie ich jakości łącza i nie jesteśmy w stanie tego wykazać, że na przykład zawieszanie się usługi jest spowodowane po prostu niestabilnym łączem po stronie klienta. Ten aspekt też jest w rozmowach z klientami widoczny.”

Ten rozdział analizy jest z całą pewnością do uzupełnienia, zarówno jeśli chodzi o dostawców infrastruktury jak i Open AI, z którego spółka korzysta w Livechacie i Helpdesku (Chatbot ma swój model językowy).

Sprawozdania finansowe

Tutaj będzie krótko, głównie zrzutami ekranu z biznesradaru. Ważne żeby pamiętać, że spółka ma rozliczenie roku finansowego 31 marca, także jeden kwartał przesunięte. Obecnie jesteśmy w czwartym kwartale roku 2024/2025.

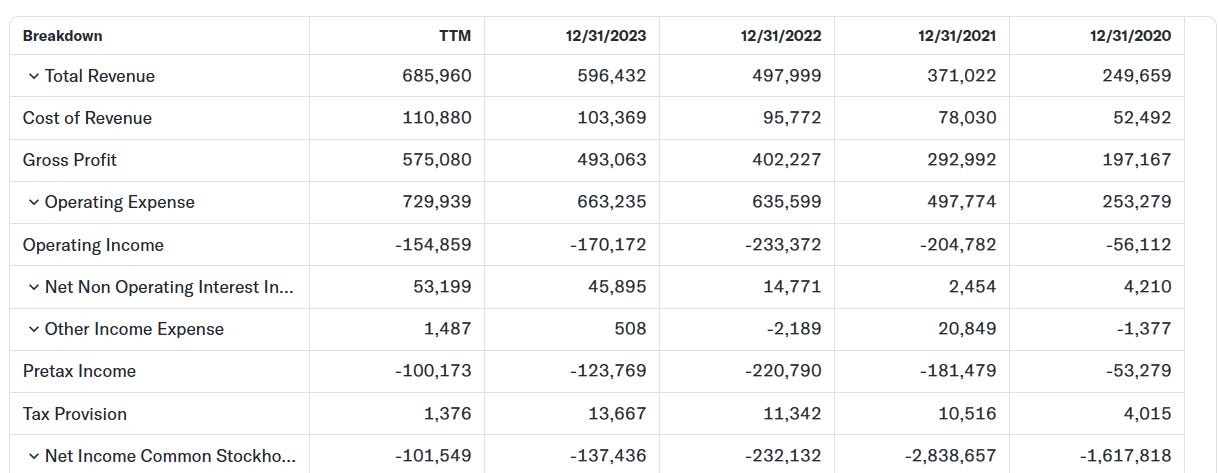

Rachunek zysków i strat

Na co bym zwrócił uwagę to przychody, które oczywiście ładnie rosły przez wiele lat a teraz złapały zadyszkę. Ciekawy jest okres 2017-2019, to jest okres gdzie spółka miała znacznie niższą skalę, gorsze produkty, było też ich mniej, a i tak wpadła w okres relatywnie przeciętnego wzrostu biorąc pod uwagę też gdzie był rynek. Giełdowo też było ciekawie, bo to wtedy Facebook ogłosił swój darmowy produkt.

Ogółem ostatnio mamy spowolnienie i choć spółka wciąż trzyma bardzo ładną rentowność to widzimy, że te koszty nie są super elastyczne i tylko koszty sprzedaży idzie dopasować do tego co się dzieje na przychodach. Koszt ogólnego zarządu powinien nie rosnąć już w takim tempie jak w ostatnim roku zgodnie z deklaracjami spółki.

Spółka korzysta z ulgi IP Box, czyli ulgi dla kwalifikowanej własności intelektualnej. Sobiesław Pająk z BOŚ szacuje, że wpływ tej ulgi to jest efektywna stopa podatku CIT na poziomie 7% co przekłada się na zysk netto o 15% wyższy niż jakby tej ulgi nie było. Z tej samej analizy czytamy, że zmiany na kursie USD/PLN 10% w każdą ze stron, wpływa na zysk netto w podobny sposób.

Bilans

W poprzedniej grafice widać było minimalne koszty finansowe, bo spółka operuje bez długu, ten bilans wygląda pięknie:

Model funkcjonowania spółki, w której oferuje się produkt premium, który jest wysoko marżowy pozwala na rozwijanie się bez korzystania z długu. Jest podejście powiedzmy amerykańskie, które sugeruje, że taka ostrożność nie służy akcjonariuszom i lepiej się współfinansować długiem nawet jak się go nie potrzebuje, a nadwyżki oddać akcjonariuszom, ale jak dla mnie to bzdura i wiele spółek, które podążały za tym w epoce niskich stóp obecnego cyklu nie przetrwa.

Przepływy

Widzimy tutaj jak ładnie zysk netto przekłada się na przepływy, pozwalając na słuszne dywidendy. Zwróciłbym uwagę na Capex, który właśnie jest relatywnie niski, te 30 milionów póki co wystarczy, żeby spółka mogła ładnie rozwijać swoje produkty, nie przeżerając kasy.

Zarząd, akcjonariusze i rynek

Zarząd i akcjonariat

Poniżej struktura grubych ryb w Text. Nie mogę nie zauważyć, że z jakiegoś powodu to Pani Joanna Alwin od finansów jest najpoważniejszą i najsmutniejszą osobą jeśli patrzeć tylko na zdjęcia poniżej. Choć patrząc na obecną sytuację spółki to chyba najmniej do śmiechu mają panowie Jaskólski i Klimczak. Może Pani Alwin nie jest zadowolona z odsetka zysku netto wypłacanego w dywidendzie? A Pan Klimczak pewnie zdjęcie miał robione w 2020 ;) Żarty oczywiście.

Realną kontrolę właścicielską sprawuje zarząd w ramach porozumienia akcjonariuszy, które głosuje wspólnie i ma 41% głosów. To są ludzie, którzy są w spółce od 20 lat, założyli ją i doprowadzili tam gdzie jest teraz. Bardzo fajna historia i pozytywna generalnie z punktu widzenia inwestorów. Dokładnie wygląda to tak:

Dodatkowo w porozumieniu jest Urszula Jarzębowska i Krzysztof Górski.

Znak zapytania trzeba postawić jednak, a mianowicie chodzi o cykl życia spółki.

Wiemy już, że spółka nie jest w fazie drugiej, w trzeciej już raczej też nie. Czy jest wciąż w fazie 4? Byłoby to idealne. Pytanie jednak czy jeśli obecne trendy potrwają dłużej to czy Text jest gotowy na to, aby wejść w fazę 5 w taki sposób, żeby nie zniszczyć wartości dla akcjonariuszy. I to jest pytanie do zarządu.

Text ogółem na giełdzie to jest wciąż dość fajna historia. Mamy tutaj świetne relacje inwestorskie. Raporty konkretne, nie na ostatnią chwilę, sporo opisywania, konferencje dla wszystkich, a nie dla wtajemniczonych, publikowanie KPI też z komentarzami. Polecam w szczególności też transkrypcje z konferencji i sekcję pytań i odpowiedzi, bo przedstawiciele spółki są dość wylewni, a pytania są ciekawe. Ogółem wzór pod tym względem, zaufanie rynku wciąż jest, bo spółka pracowała na to wiele lat.

Naturalnie ostatnio oczekiwania są trochę inne, gdyż na giełdzie z jakiegoś powodu jest sporo inwestorów oczekujących, że spółka swoim komentarzem zmanipuluje kursem tak, żeby przestał spadać albo zaczął rosnąć, co od razu wam powiem (i możecie mnie opluwać, blokować itd) ale jest głupie, niepoważne i niebezpieczne. Polecam historię Wirecard. Chyba, że ją znacie to przyznajcie po prostu, że spekulujecie i chcecie pompki, żeby się pozbyć akcji.

Na szczęście Pan Droba jasno deklaruje, że on kursu ratować nie będzie. Poważnym inwestorom to póki co nie przeszkadza tak bardzo bo od Marca do Października udziały TFI rosły, głównie za sprawą największego TFI w akcjonariacie czyli Goldmana. Trochę gorzej jest z insiderami, bo od 2022 nikt akcji nie kupował, co byłoby fajnym sygnałem zaufania w przyszłość, ale nikogo do kupna akcji zmusić nie można. Sam jestem agnostykiem jeśli chodzi o zakupy insiderów i nie wierzę w ich nieomylność na GPW.

Dywidendy

Spółka wypłaca wysoki odsetek zysków w dywidendzie i to od początku funkcjonowania na giełdzie. Nigdy nie zeszli poniżej 80%. To oczywiście powód, dla którego jest uwielbiana przez OFE. Dywidendy wypłacane są w 3 transzach, jedna na przełomie roku, druga i trzecia koło siebie w trzecim kwartale. Skupu akcji się nie przewiduje, nawet teraz.

Analiza SWOT

Strenghts (silne strony)

Produkt - produkt wygląda bardzo dobrze a lojalność klientów to potwierdza.

Sprzedaż do małych i średnich firm przez stronę - strona wygląda na świetnie przygotowaną do dobrej konwersji klientów.

Portfolio klientów - dość imponujące jak się porówna z innymi. Livechat ma niewielkie udziały na rynku, ale ich klienci z najwyższej kategorii to są bardzo ładne i uznane marki

Świetna rentowność i cash flow pozwalający na wypłatę sowitych dywidend

Historia spółki - oni dowiedli przez wiele lat, że stać ich na wiele, więc tutaj duży kredyt zaufania + należy się premia na wycenie za to

Dywersyfikacja geograficzna przychodów - mały odsetek zarabiają w Polsce, to się chwali

Komunikacja z rynkiem ogółem - relacje inwestorskie absolutny top

Pomimo spadku liczby klientów to ARPU rośnie - według mnie to sugeruje dobry produkt jednak i zdolność spółki do podwyższania cen co jest przewagą konkurencyjną

Wysokie stopy procentowe - to pozwala osłabić sterydy venture capital, które pompowane są w konkurencję jadącą na stratach. Przy okazji premiuje to dzisiejszy cash flow, który Text generuje

Weaknesses (słabości)

Komunikacja względem przyszłości i strategii spółki - odnoszę wrażenie, że Pan Droba jak i Pan Ciepły nie pozycjonują spółki klarownie w komunikacji z rynkiem. Z jednej strony nie ma wzrostu, z drugiej strony chcą być wzrostowi. Z jednej strony wszystko jest cykliczne i spółki technologiczne nie są wyjątkiem więc wzrost może wrócić. Z drugiej strony są konkurenci, którzy rosną.

Oferta, w której są dwa osobne produkty, a więc Livechat i Chatbot, które można zintegrować wydaje się mieć datę ważności, która się zbliża mocno. Ilu klientów ma chatbota, ale nie korzysta z Livechata? Odnoszę wrażenie, że lepszym pomysłem byłoby połączenie dwóch produktów w jeden, gdzie chatbot byłby planem premium. Musiałoby to pociągnąć też obniżkę cen, bo wydają się dość wysokie jak chce się wszystkie produkty mieć.[bardzo subiektywne]

Na kurs negatywnie wciąż może działać jednak rynek, na którym spółka jest notowana. Obiektywnie ryzyko jest niskie przez dywersyfikację przychodów i typ działalności, w praktyce jak EM są wyprzedawane to nikogo nie interesuje ile Text generuje przychodów w USA

Korzeniem spółki jest czat jako przyszłościowa forma komunikacji, jednak brakuje gdziekolwiek czy to w produktach czy w marketplacach kanału telefonicznego. On oczywiście globalnie spada na znaczeniu, ale zwłaszcza w przypadku dużych klientów, zwłaszcza z ubezpieczeń lub finansowych to wciąż jest ważny kanał

Definitywnie epoka wysokiego wzrostu za nami i wyceny rzędu C/Z 30 raczej spodziewać się już nie powinniśmy (no chyba, że zysk się załamie)

Jest to oczywiście spółka jednego produktu, 90% przychodów, dywersyfikacja produktowa idzie wolno

Opportunities (szanse)

Sztuczna inteligencja - produkt z AI dobrze wbudowanym, funkcjonalnym i łatwym do skonfigurowania to produkt, który tą rewolucję przetrwa i to na wyższej marżowości

Strategia skupienia się na USA - Stany nie dość, że są rynkiem dużym to jak pokazują ostatnie kwartały też najlepiej sobie radzą gospodarczo w środowisku wyższych stóp procentowych. Ogółem skupienie się na tym rynku uważam za słuszne i naturalnie tutaj potencjał jest ogromny

Strategia oferowania Text suite czyli crossselling produktów - jeśli Text zacznie faktycznie pozycjonować się jako dostawca środowiska komunikacyjnego z klientami no to wchodzimy na inny poziom. Jest to strategia dobra w moim odczuciu

Nowe produkty czyli workflows i teamchat - w fazie testowania, zobaczymy co pokażą

Niska wycena obecnie pokazuje potencjalnie wysoki potencjał wzrostu, jeśli spółka wróci na ścieżkę choć umiarkowanego wzrostu

Threats (zagrożenia)

Sztuczna inteligencja - produkt z AI, który jest na doczepkę, bo taki jest trend rynkowy, który nie konkuruje realnie z innymi rozwiązaniami oczywiście padnie prędzej czy później

Wysokie ceny - Text ceni się wysoko i to nie jest najłatwiejszy moment dla spółki w sytuacji gospodarczej, która jest średnia. Nie wiadomo kiedy wróci koniunktura, więc trochę tego cierpienia może być

Gracze na rynku oferujący dumpingowe ceny dzięki finansowaniu inwestorów - obaj notowani konkurenci jadą na stratach i to niemałych

Duzi gracze oferujący bardziej kompleksowy zestaw usług - w moim odczuciu Text musi przyspieszyć pracę nad Text Suite, bo i cenowo i integracyjnie zwłaszcza najwięksi klienci będą prawdopodobnie rozważać korzystanie z bardziej kompleksowej oferty od większych graczy. Po co utrzymywać np 3 kontrakty z dostawcami np Text, SalesForce i Genesys, kiedy można wziąć wszystko np od Zendesku? Cena idzie w dół, prostota zarządzania idzie w górę (przynajmniej w teorii)

Jest ryzyko, że spółka czegoś nie widzi ważnego jeśli chodzi o odejścia klientów Livechata i że trend ten przyspieszy

Jeśli spółka zakończyła definitywnie fazę wzrostu to pytanie czy obecny zarząd wie jak operować w takiej sytuacji. Ten sam CEO niekoniecznie jest dobry na każdym etapie życia spółki, dlatego CEOs albo sami przechodzą przemiany tego jak operują, albo dostają dobrych asystentów (patrz Tim Cook wspierający Stevea Jobsa) albo są zmieniani. Tutaj struktura właścicielska jest jaka jest, więc pytanie czy pan prezes jest gotowy na scenariusz, w którym najlepsze już jest za spółką.

Komentarz

Bez dwóch zdań spółka ma przewagi konkurencyjne i jest to doświadczony i mądry zarząd, dobry zespół i świetny produkt. Według mnie bez tej przewagi mielibyśmy sytuację z goła odmienną jeśli chodzi o całą dyskusję o spadającej liczbie klientów Livechatu. Byłaby rzeźnia, np taka jakiej doświadcza Liveperson albo Woodpecker.

Co mnie zastanawia to cennik. Nie mam doświadczenia jeśli chodzi o obserwowanie biznesów SaaSowych, które się cenią wyżej względem konkurencji. Pytanie czy nie lepiej by było zejść trochę z marżowości i zawalczyć o większe udziały w rynku przyciągając narybek klientów zamiast trzymać się cen tak wysokich jak obecne. Wiadomo, że w planach enterprise to cenniki mogą wyglądać różnie, ale jakbym chciał skorzystać z ich całego Suite i to nie w najniższym programie to wychodzą horrendalne stawki. Chyba, że klienci mogą liczyć na zniżki jak kupują kilka produktów, ale strona tego nie mówi.

Ogółem odnoszę wrażenie, że w dyskusjach o spółce wciąż nikt nie słucha spółki i jej wizji na przyszłość. Postaram się więc sam tutaj to opisać tak jak ja to widzę. Text jako spółka jednego produktu się skończył. Patrzenie na ilość klientów musi nas doprowadzić do tego wniosku. Według mnie jest to patrzenie jednak mocno ograniczone w sytuacji, gdy spółka oferuje produkt premium i on już sięgnął 35 tysięcy firm, w tym bardzo wielu dużych graczy.

Spółka jest w trakcie silnych przemian w dostawcę nie jednego produktu, ale pełnego zestawu narzędzi do komunikacji z klientami. Będą na pewno korzystać już z szerokiego portfela klientów, którym to można dosprzedać, ale pewnie też zespół sprzedażowy w Stanach będzie mieć ręce pełne roboty w przyciąganiu nowych klientów.

Naturalnie taką narrację trudno sprzedać w sytuacji gdy churn rośnie, bo rynek jest jaki jest. W dodatku nakłada się na to ucinanie liczby klientów, bo się ich redefiniuje i wywala tych, co lecą w kulki. Jest tutaj niefortunny timing tej transformacji oferty. Ja spółki oczywiście nie bronię, ale obserwuję czy ta transformacja się powiedzie. Jeśli się powiedzie to otwieramy nowy etap w rozwoju spółki, bo to otwiera znacznie większe części rynku.

Co tutaj przemawia za spółką:

niska wycena - nie żeby nie mogła być niższa, ale to 50-60 zł to już jest dobra cena

dywidenda - zwłaszcza na IKE/IKZE, przy 60 zł mamy DY 10%

zarząd z dobrym track record - zjedli zęby na tym i przetrwali dość długo w bardzo konkurencyjnym środowisku

podoba mi się produkt i strategia. Mogłoby być szybciej, ale lepiej trochę wolniej a z sensem

Póki co trzeba patrzeć na to jak idzie akwizycja nowych klientów Chatbota i Helpdesku. Przy Livechat trzeba patrzeć na ARPL w szczególności, żeby patrzeć czy nie odchodzą najwięksi klienci. Tam pewnie spadek klientów może być kontynuowany wciąż po 1000 klientów kwartalnie przez następne 3-4 kwartały, po czym spodziewam się stabilizacji.

W końcu powinniśmy oczekiwać wprowadzenia nowej kategorii produktowej gdzieś na początku 2026 roku, a więc Text Suite i wtedy będzie co obserwować na wynikach. Póki co KPIe do bliskiej obserwacji i patrzymy czy się to nie sypie mocniej.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału.